Блокчейн похоронит систему SWIFT

Последние несколько лет характеризуются растущим интересом венчурных капиталистов к финансовым технологиям. Если в 2012 г. финтех-стартапы получили $3 млрд инвестиций, то по итогам 2015 г. эта цифра составила около $14 млрд. Наибольший объем средств был направлен на развитие технологий криптовалют, платежей, онлайн-кредитования и управления личными финансами. По данным Investopedia, в общей сложности за последние пять лет стартапы в области финансовых технологий смогли привлечь около $50 млрд.

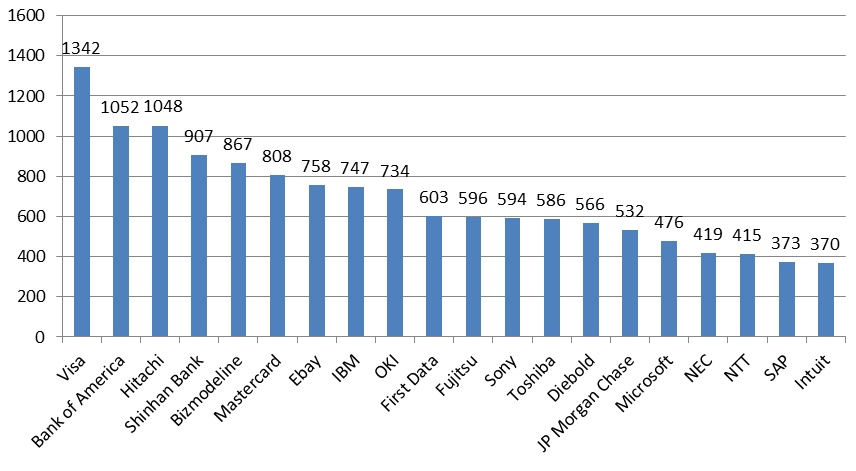

Крупнейшие держатели патентов в области финансовых технологий

Источник: Relecura.com, 2015

Помимо венчурных компаний и частных инвесторов развитием финансовых технологий активно занимаются сами банковские организации, а также вендоры ИТ. В этом нет ничего удивительно, так как, по сути, современный банк представляют собой ИТ-компанию с лицензией на оказание финансовых услуг. В целом цифровая трансформация финансовой отрасли предполагает активное взаимодействие большого числа участников, включая сами финансовые институты, поставщиков ИТ-решений, стартапы, государственные регуляторы и представителей сообщества разработчиков программ с открытым кодом (open source).

Рынок перспективных банковских разработок отличается большим разнообразием и высокой конкуренцией. На 200 крупнейших держателей патентов приходится только 39% запатентованных технологий. Следует отметить, что стартапы не могут сравниться по количеству патентов с крупными банками или ИТ-производителями: даже те молодые фирмы, которые смогли привлечь более $1 млрд, имеют в своем активе максимум несколько десятков патентов.

Распределение патентов Hitachi по категориям

Источник: Hitachi Data Systems, 2015

Крупнейшими держателями патентов в области финансовых технологий являются компании Visa (1242 технологий) и Bank of America (1052). Среди ИТ-вендоров наиболее широким портфелем запатентованных технологий располагает Hitachi (1048). Наибольшее число разработок японской компании касается аналитики больших данных и технологий интернета вещей в области совершения платежей и реализации банковских сервисов.

Альтернатива SWIFT

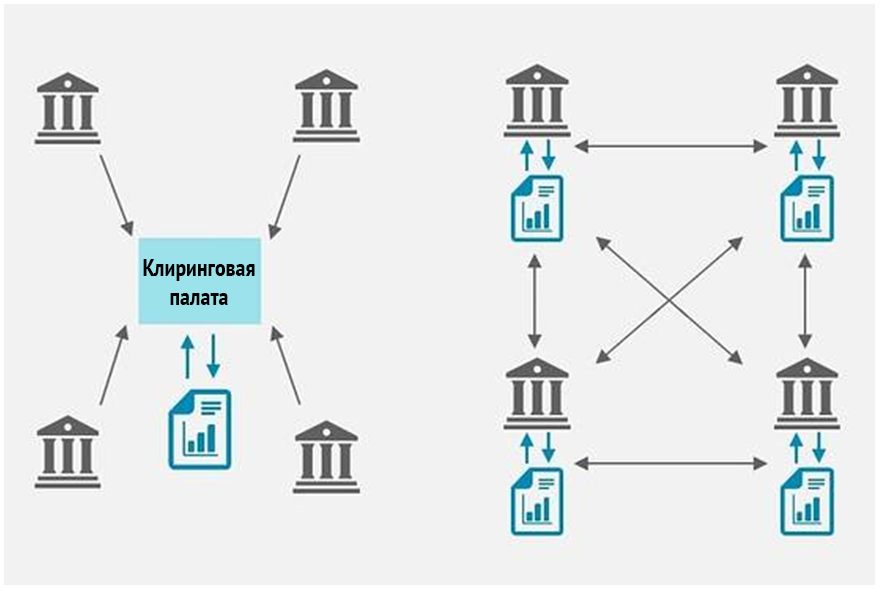

Краеугольным камнем, вокруг которого строятся многочисленные инновации в области финансов, является технология распределенного подтверждения транзакций, которая впервые была реализована в криптовалюте «Биткойн» и получила название блокчейн. Технически это огромная база данных без центрального руководства, в которой хранится информация о сделках. Проверкой транзакций занимаются сами участники системы, которые подтверждают подлинность совершенных действий, а затем формируют из записей транзакций блоки.

Данный подход интересен по нескольким причинам. Во-первых, для блокчейна не нужны посредники в лице дорогостоящих платежных систем, которые сейчас осуществляют процессинг транзакций. Во-вторых, повышается скорость обработки операций. В традиционной схеме с клиринговой организацией этот процесс может занять до нескольких дней, а в случае с блокчейном транзакции проходят в режиме реального времени. «Блокчейн может сэкономить банкам миллиарды долларов за счет отказа от медленных и дорогостоящих централизованных систем платежей», – утверждает Хью Йошида (Hu Yoshida), технический директор (CTO) Hitachi Data Systems.

Традиционная система проведения транзакций (слева) и блокчейн (справа)

Источник: Hitachi Data Systems, 2016

В данный момент для межбанковских расчетов используется система SWIFT (Society for Worldwide Interbank Financial Telecommunication). Данную платформу по праву считают «кровеносной системой» глобальной экономики, так как к ней подключено более 11 тыс. финансовых организаций в более чем 200 странах мира. Денежные платежи обслуживаются с помощью уникальных шестизначных кодов (БИК), приписываемых каждому банку. С финансовых организацией взимается плата за возможность работать в системе SWIFT. На прохождение платежей обычно уходит от 1 до 3 дней, но этот срок может оказаться больше в зависимости от месторасположения и цифрового пояса банка-отправителя и банка-получателя.

Блокчейн как лекарство от кризисов и хакеров

Третье преимущество блокчейна заключается в том, что он позволяет повысить прозрачность ведения бизнеса. Руководитель комиссии по фьючерсной биржевой торговле США Кристофер Джанкарло (Christopher Giancarlo) полагает, что блокчейн мог быть использован в качестве одной из превентивных мер против финансового кризиса конца 2000 гг.: «Если бы в 2008 г. были доступны блокчейновые записи транзакций банка Lehman Brothers (с банкротства этого банка в 2008 г. финансовый кризис перешел в острую фазу. – Прим. CNews), регуляторы смогли бы использовать инструменты data mining, умные контракты и другие аналитические приложения чтобы выявить аномалии, соответственно, меры в связи с ухудшающейся платежеспособностью банка были бы реализованы раньше».

С точки зрения безопасности, блокчейн не предлагает каких-либо революционных технических решений. С другой стороны, прозрачность и быстродействие системы позволит повысить эффективность мер по борьбе с мошенниками. «Хотя блокчейн не может компенсировать недостаточные меры защиты, применение распределенной «книги» операций позволят совершать транзакции практически мгновенно, благодаря чему становится легче обнаружить или даже предотвратить кражу», – утверждает Хью Йошида.

В пример он приводит нашумевшую историю про кражу $81 млн из Банка Бангладеш. Злоумышленникам не удалось взломать ядро системы SWIFT, но они смогли внедриться в компьютерную систему южно-азиатского банка и попытались вывести $951 млн со счетов Банка Бангладеш в Федеральном резервном банке США. Большая часть сделок была заблокирована, но часть средств мошенникам все же удалось перевести на счета на Филиппинах. По мнению Хью Йошиды, блокчейн может служить в качестве средства обнаружения и расследования подобных атак.

Блокчейн: первые шаги

Впервые технология распределенного подтверждения транзакций была реализована в системе «Биткойн». Успех данной криптовалюты привлек внимание к разработке крупных игроков финансового и технологического рынка. В феврале 2016 г. в рамках некоммерческой организации Linux Foundation был запущен проект Hyperlegder, участниками которого стали Cisco, Deutsche Börse Group, Intel, J.P. Morgan, Hitachi, NEC, NTT DATA, Red Hat, SWIFT, VMware, Wells Fargo и другие.

Игроки отрасли полагают, что вначале блокчейн будет внедрен в области личных финансов, а далее этот опыт будет масштабирован на глобальный финансовый рынок. Испанский банк Santander является первой крупной кредитной организацией, которая решилась на внедрение блокчейна для частных клиентов. В настоящий момент реализуется пилотный проект, в котором участвуют 6 тыс. пользователей. По его окончанию сервис станет доступен всем клиентам банка. Подтвердить перевод можно будет с помощью специального приложения на iOS. Транзакции с помощью блокчейна можно будет осуществлять в евро и долларах, география переводов будет ограничена европейскими странами и США. Сервис блокчейна предоставляется стартапом Ripple, в который инвестировал венчурный фонд банка Santander.